Stratégie d’investissement en produit structuré

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Qu’est-ce qu’un produit structuré

Les produits structurés, également appelés « fonds à formule », sont des instruments financiers conçus pour offrir un équilibre entre risque maîtrisé et rendement attractif. Ils sont construits sur la base d’une combinaison sophistiquée de plusieurs instruments financiers, intégrant des obligations, des options et d’autres dérivés. L’objectif est de structurer un produit répondant à des besoins spécifiques en matière de protection du capital et de potentiel de performance.

L’un des aspects clés des produits structurés, très recherché par les clients du Cabinet Leduc & Associés, est leur caractère contractuel. En effet, dès l’investissement, l’investisseur connaît les conditions précises de rémunération, les éventuelles protections en capital et les scénarios de remboursement. Ces éléments sont définis par une formule mathématique intégrant plusieurs paramètres de marché, tels que les taux d’intérêt, la volatilité et l’évolution d’un actif sous-jacent.

Ces instruments sont émis par de grandes banques d’investissement réputées, parmi lesquelles BNP Paribas, Natixis, Goldman Sachs, Morgan Stanley et Citi. La solidité de l’émetteur est un facteur crucial, car un défaut de celui-ci pourrait compromettre le remboursement du capital investi. C’est pourquoi il est recommandé de privilégier des banques dites systémiques, dont les engagements sont généralement repris en cas de crise.

Les produits structurés prennent la forme de titres de créance (obligations senior) et peuvent être indexés sur différents sous-jacents, tels que :

- Les indices boursiers, permettant de diversifier le risque sur plusieurs valeurs. Trop souvent les banques émettent un produit structuré sur l’Euro Stoxx 50. Au Cabinet Leduc & Associés nous pouvons intégrer un grand nombre de produits structurés liés à plusieurs indices.

- Les actions individuelles, offrant un potentiel de performance plus élevé mais avec une volatilité accrue.

- Les matières premières, permettant de profiter des fluctuations des marchés de l’énergie, des métaux ou des denrées agricoles.

- Les taux d’intérêt, utilisés pour capter des opportunités sur l’évolution des rendements obligataires.

Les produits structurés peuvent être adaptés à divers profils d’investisseurs, qu’il s’agisse de sécuriser un capital, de rechercher des revenus réguliers ou d’optimiser un portefeuille grâce à des stratégies plus dynamiques.

Les types de produits structurés

Les 3 catégories

Les produits structurés se déclinent en plusieurs catégories, permettant d’adapter le niveau de risque et de rendement aux besoins des investisseurs.

- Les produits structurés avec capital et coupon 100 % garantis : ces instruments assurent une préservation totale du capital investi, avec un rendement connu dès l’émission. Ils conviennent aux investisseurs recherchant une protection absolue et une rémunération stable. Ils sont émis en période de taux hauts et l’émetteur a généralement la faculté de pouvoir rappeler le produit à date anniversaire.

- Les produits à capital partiellement garanti : une partie du capital est protégée, tandis que la rentabilité dépend de l’évolution des sous-jacents et de la structure de l’instrument. Ce type de produit permet d’augmenter le potentiel de gain en acceptant un risque mesuré.

- Les produits à capital non garanti : ces produits offrent un rendement potentiellement plus élevé, mais l’investisseur accepte un risque accru en fonction des conditions du marché.

La composition du produit structuré

Un produit structuré est élaboré à partir de plusieurs composantes financières soigneusement sélectionnées pour optimiser son rendement tout en maîtrisant les risques :

- Une obligation senior : elle constitue la base du produit et assure une protection partielle ou totale du capital selon la structure choisie.

- Des instruments dérivés (options, swaps, etc.) : ils permettent d’améliorer la performance et de se couvrir contre les aléas du marché. Les options jouent un rôle clé dans la détermination des coupons et des conditions de remboursement.

- Un sous-jacent de référence : il peut être un indice, une action, une matière première ou un taux d’intérêt. Sa performance influence directement le rendement du produit.

Chaque produit structuré est conçu pour répondre à un objectif d’investissement précis, en fonction du niveau de risque acceptable et du rendement recherché par l’investisseur. Ce qui intéresse l’investisseur n’est pas la conception du produit mais les conditions de remboursement.

Pourquoi réaliser un investissement en produit structuré ?

Une stratégie d'investissement encadrée

Les produits structurés se distinguent par un cadre d’investissement rigoureusement défini. Contrairement aux placements classiques, ils offrent une transparence totale sur les conditions de rendement et de remboursement.

Dès la souscription, l’investisseur a une vision claire des paramètres suivants :

- Les conditions de rémunération : la formule de calcul du rendement est précisée dès le départ, assurant une visibilité sur les performances potentielles.

- Les seuils de protection du capital : les mécanismes de garantie (partielle ou totale) sont explicitement définis, permettant une gestion proactive du risque.

- Les scénarios possibles à l’échéance : chaque produit présente plusieurs cas de figure en fonction de l’évolution du sous-jacent, évitant ainsi toute incertitude.

Un meilleur rapport rendement / risque

L’optimisation du couple rendement/risque repose sur une ingénierie financière avancée, combinant actifs sécurisés et instruments de performance. Contrairement aux obligations classiques, qui offrent une rémunération fixe souvent limitée, les produits structurés intègrent des stratégies dynamiques permettant d’accéder à des rendements plus élevés tout en conservant un niveau de risque maîtrisé.

De plus, grâce à l’expertise des gestionnaires et des banques émettrices, ces produits sont conçus pour s’adapter aux conditions de marché et optimiser la performance tout en limitant la volatilité excessive.

Au Cabinet Leduc & Associés nous utilisons les simulations historiques pour sélectionner nos produits structurés. Les simulations sur les données historiques de marché portent sur le comportement qu’aurait eu le produit s’il avait été commercialisé dans le passé, lors des différentes phases de marché de ces dernières années. Pour autant, les simulations de performances passées ont trait à des périodes passées et ne sont pas un indicateur fiable des performances futures. Ainsi, à titre d’exemple, lors de l’émission de l’un de nos produits sur indice en 2025 : 3 242 tests ont été réalisés sur un historique de cours chaque jour entre le 3 janvier 2000 et la date d’émission :

- Dans 93,46% des cas le produit aurait été remboursé par anticipation avec un gain ;

- Dans 6% des cas le produit aurait été remboursé à l’échéance avec un gain ;

- Dans 0,54% des cas le produit aurait été remboursé à l’échéance avec un gain ;

- Dans 0,00% des cas le produit constate une perte en capital

Cela démontre l’intérêt de protection du produit

La contrainte pour l’investisseur est l’aspect liquidité.

Une diversification de portefeuille

Les produits structurés offrent une véritable opportunité de diversification en intégrant divers sous-jacents. Cette diversification permet de réduire le risque global du portefeuille en s’exposant à plusieurs classes d’actifs simultanément.

Par ailleurs, ces instruments sont accessibles via différentes enveloppes fiscales, ce qui les rend particulièrement attractifs pour optimiser la fiscalité de l’investisseur :

- Compte-titres : flexibilité et liquidité pour gérer son portefeuille librement.

- Assurance-vie : avantages fiscaux sur la transmission et l’imposition des gains. Il est également possible d’intégrer des structurés dans une assurance-vie au Luxembourg.

- Contrat de capitalisation : solution pertinente pour les investisseurs à long terme souhaitant structurer leur patrimoine de manière optimisée.

- PER : dans une optique de long terme, l’investissement en produits structurés dans un Plan Épargne Retraite est souvent utilisé.

Exemple de fonctionnement d’un investissement en produit structuré

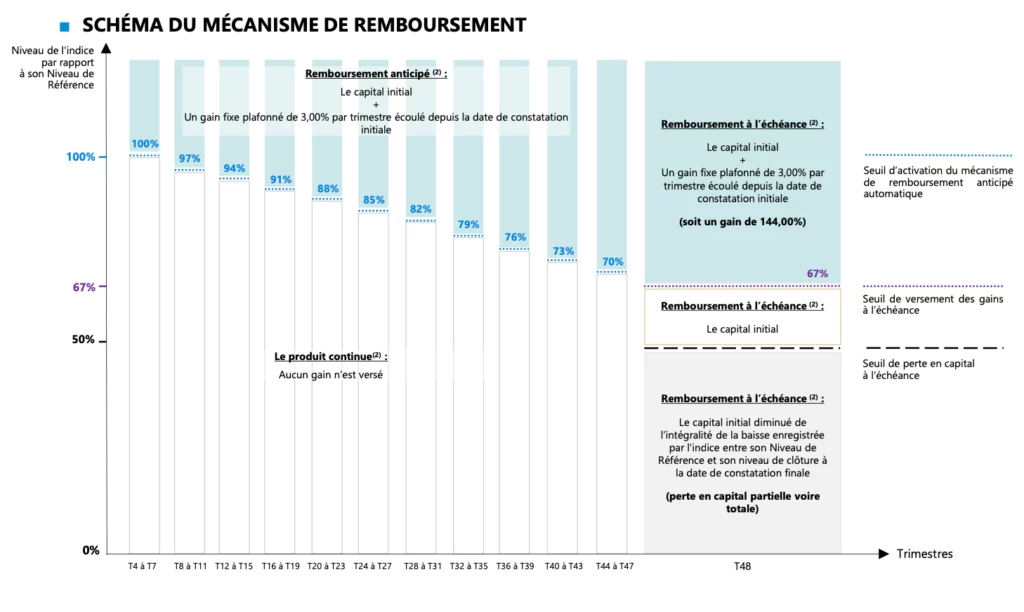

Mécanisme de remboursement

Un produit structuré basé sur un indice boursier permet de bénéficier d’un rendement optimisé tout en limitant l’exposition au risque.

Voici un exemple de fonctionnement :

- Sous-jacent : l’indice est un panier fixe composé de 10 entreprises du secteur de l’immobilier en Europe. L’indice est équipondéré, c’est-à-dire que chaque entreprise représente 10% de la pondération totale.

- Coupons : versement de 3 % par trimestre, soit 12 % par an si l’indice atteint le seuil de performance à partir du T4.

- Seuils de protection : ajustement progressif pour maximiser le rendement et limiter les pertes. Ainsi, à partir du T8, le seuil d’activation du mécanisme de remboursement anticipé automatique diminuera de 3% par an pour atteindre 67% à 12 ans.

- Sélection d’un émetteur systémique (ex : Morgan Stanley) pour réduire le risque de contrepartie.

- Tests de résistance pour évaluer la probabilité de perte en capital.

Les scénarios

Pendant la vie du contrat, si l’indice dépasse le seuil, le produit s’arrête et l’émetteur rembourse le capital ainsi que le gain de 3% par trimestre écoulé. Dans l’exemple ou l’indice baisse au démarrage du produit et que l’indice est inférieur au seuil du T4 au T5 mais que l’indice remonte et vaut 92% du niveau de l’indice de référence en T16, alors le produit est remboursé avec un gain de 48% (soit 4*12%)

Si le produit n’est pas remboursé en cours de vie, en T48, il y a 3 possibilités :

- Si l’indice dépasse 67% de sa valeur initiale, l’investisseur récupère son capital + 12 coupons de 12 % soit 144% de gains.

- Si l’indice est entre 50 % et 67 %, l’investisseur récupère son capital sans gain.

- Si l’indice chute sous 50 %, une perte partielle du capital est possible.

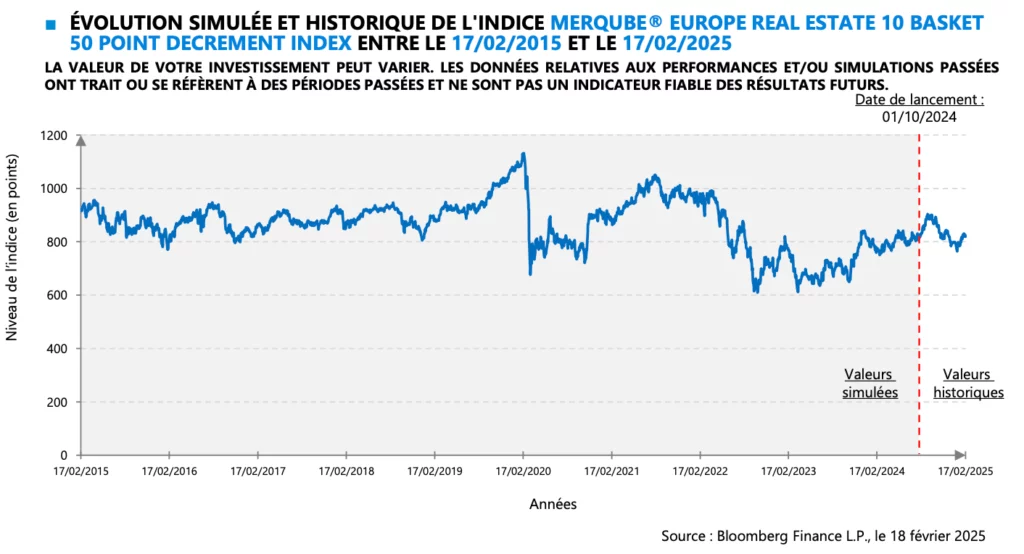

Détail du sous-jacent

Au Cabinet Leduc & Associés nous établissons des allocations d’actifs avec une véritable diversification. Nous construisons les produits structurés sur des indices qui sont soit en retard ou encore d’autres qui ne sont pas à leur plus hauts historiques. Ainsi, dans l’exemple proposé ci-dessous avec comme sous-jacent le marché immobilier en Europe, ce dernier n’est pas au plus haut et dispose d’un potentiel de hausse.

Investir sur le marché secondaire

Le principe des produits structurés secondaires

Les produits structurés peuvent être achetés non seulement lors de leur émission (marché primaire), mais aussi après (marché secondaire). Le marché secondaire permet :

- D’acquérir des produits structurés à un prix inférieur à leur valeur nominale en cas de baisse de marché.

- D’offrir plus de flexibilité pour acheter ou vendre avant l’échéance.

Toutefois, la liquidité sur le marché secondaire est plus limitée, nécessitant un horizon d’investissement adapté.

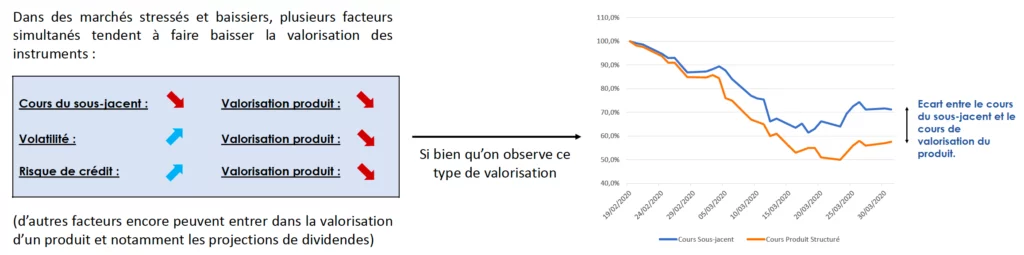

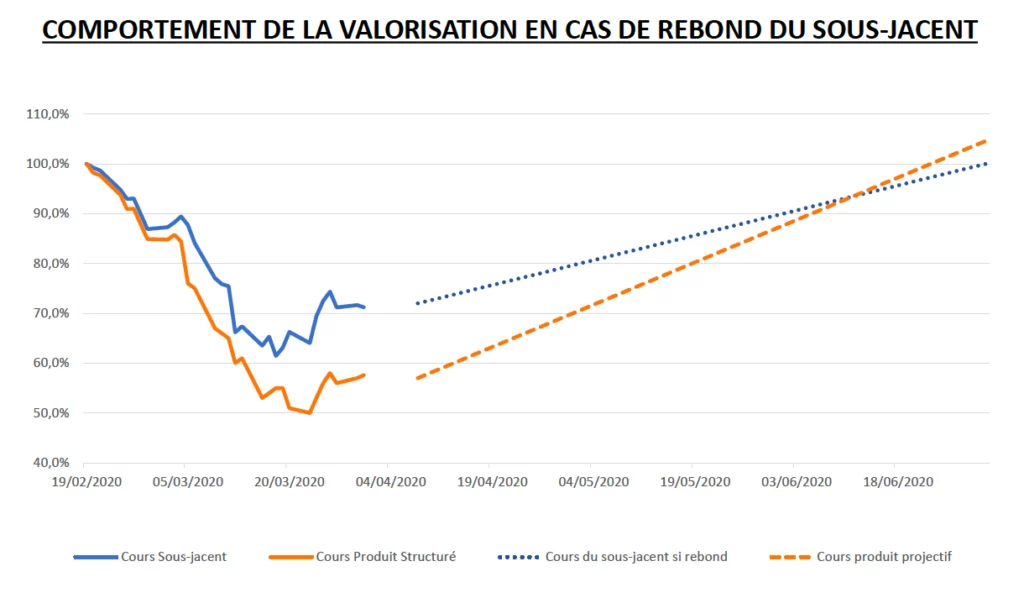

Valorisation, comment cela fonctionne ?

Les objectifs d'un investissement en produit structuré secondaire

- Être en prise directe avec le marché grâce à une entrée immédiate aux conditions de valeur liquidative (cours achat).

- Profiter du rebond sans être limité à la valeur maximale du coupon annuel comme au primaire.

- Doper le rendement des coupons potentiellement reçus en le calculant non pas sur la base de la valeur nominale mais sur la base de la valeur d’achat.

- Bénéficier du resserrement de l’écart entre le cours du sous-jacent et le cours de valorisation du produit qui interviendrait en cas de rebond du sous-jacent.

Notre expertise chez Leduc & Associés

Chez Leduc & Associés, nous sélectionnons rigoureusement les produits structurés en nous appuyant sur des émetteurs systémiques afin de garantir un niveau de sécurité optimal.

Nous proposons :

- Des solutions sur mesure adaptées aux objectifs de nos clients.

- Des produits à haut rendement dépassant les marges des banques traditionnelles.

- Un accompagnement stratégique pour optimiser chaque investissement.

Les produits structurés constituent une alternative performante et sécurisée pour diversifier son patrimoine et optimiser son rendement. Grâce à une gestion rigoureuse et des stratégies sur mesure, Leduc & Associés vous accompagne dans vos investissements en produits structurés, en adaptant chaque solution à votre profil d’investisseur et aux conditions de marché.

Dans un contexte de marché volatile, intégrer ce type de solution dans une allocation d’actifs est pertinent.

Contactez-nous dès aujourd’hui pour découvrir nos offres exclusives et bénéficier d’une expertise pointue en gestion de patrimoine.

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.

Nos derniers articles

Retrouvez toutes les actualités sur la finance, l’investissement et la gestion de patrimoine