Mise à jour de l’article : 17 avril 2025

Cet article a été actualisé pour intégrer les dernières données du marché secondaire du Private Equity, les performances récentes des fonds et les nouvelles opportunités d’investissement.

Le monde du Private Equity offre une multitude d’opportunités d’investissement, dont le Private Equity secondaire, souvent méconnu mais prometteur pour les investisseurs avertis.

Dans cet article, nous explorerons en détail ce segment particulier du marché financier, en mettant en lumière ses caractéristiques, ses avantages et les stratégies patrimoniales pertinentes pour maximiser les rendements. Nous présentons également un fonds actuellement disponible avec des objectifs de rendement très intéressant, le fonds Opale Capital Stratégies Secondaires.

Introduction au Private Equity Secondaire

Le Private Equity

Le Private Equity, ou Capital-Investissement en français, vise à financer via du capital des entreprises non cotées en bourse. Il inclut plusieurs segments, dont le marché secondaire du capital-investissement qui permet aux investisseurs de vendre ou acheter des parts dans des fonds existants.

Il est possible d’entrer au capital d’une entreprise à différents stades :

- À son démarrage : le capital-risque permet de financer le lancement d’une entreprise

- Pendant sa croissance : le capital développement permet d’investir dans une entreprise qui a déjà atteint une certaine maturité

- Lors de sa transmission : le capital transmission intervient lors de la cession ou de la transmission d’une société vers une autre société ou une personne physique

Cette classe d’actifs du non côté peut s’intégrer à une assurance-vie ou en directe. Il existe des avantages à chaque type d’investissement. Vous pouvez même coupler les meilleurs fonds de Private Equity au sein d’un assurance-vie au Luxembourg, permettant de sécuriser vos avoirs.

Le Private Equity Secondaire

Le Private Equity secondaire désigne l’achat et la vente de participations dans des fonds de Private Equity existants. Contrairement aux investissements primaires qui financent directement les entreprises en croissance, le private equity secondaire permet aux investisseurs d’acquérir des parts dans des fonds déjà établis sur le marché.

Ce marché se distingue par sa liquidité relative et sa capacité à offrir des opportunités diversifiées aux investisseurs cherchant à optimiser leur portefeuille.

Les fonds secondaires fournissent de la liquidité à deux types d’acteurs :

- aux investisseurs en rachetant des participations ou des actifs existants à des investisseurs primaires de fonds de Private Equity. Ces transactions sont aussi connues sont le nom de LP-led

- aux gérants de fonds en acquérant une partie ou la totalité des actifs détenus par un fonds de capital-investissement. Ces transactions sont des GP-led et permettent aux gérants de détenir un actif plus longtemps que la durée de vie du fonds (fonds de continuation) tout en donnant de la liquidité aux investisseurs

Les avantages du Private Equity Secondaire

Une stratégie pertinente pour un investisseur particulier

- Diversification : Accès à un portefeuille de participations diversifiées. Le fonds de capital-investissement secondaire permet de diversifier le risque en accédant à un portefeuille de participations dans divers fonds de Private Equity, souvent à des stades différents de leur cycle de vie. De plus, l’investissement est réalisé à travers plusieurs points dans le temps (plusieurs années).

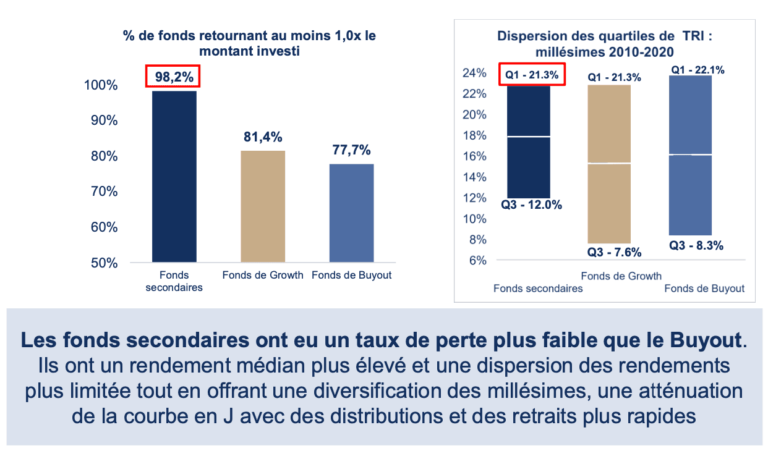

- Profil de risque réduit : plus faible avec les avantages de performance du Private Equity primaire

- Potentiel de distribution rapide : exposition à des actifs matures, permettant une distribution plus rapide.

- Réinvestissement des distributions : permet de réutiliser les distributions pour de nouveaux investissements, réduisant ainsi le besoin de capital supplémentaire.

A noter : Les risques associés au Private Equity Secondaire :

- Risque de perte en capital : les investissements peuvent ne pas se valoriser comme prévu.

- Risque de liquidité : la liquidité reste parfois plus faible que dans les fonds primaires, bien que plus élevée que dans d’autres types d’actifs non cotés.

- Risque de change : si le fonds investit dans des actifs internationaux, le risque de change peut affecter la performance.

Il est essentiel de bien comprendre ces risques avant de s’engager. Les performances passées ne préjugent pas nécessairement des résultats futurs et il n’y a aucune garantie que les fonds ciblés parviendront à atteindre leurs objectifs d’investissement.

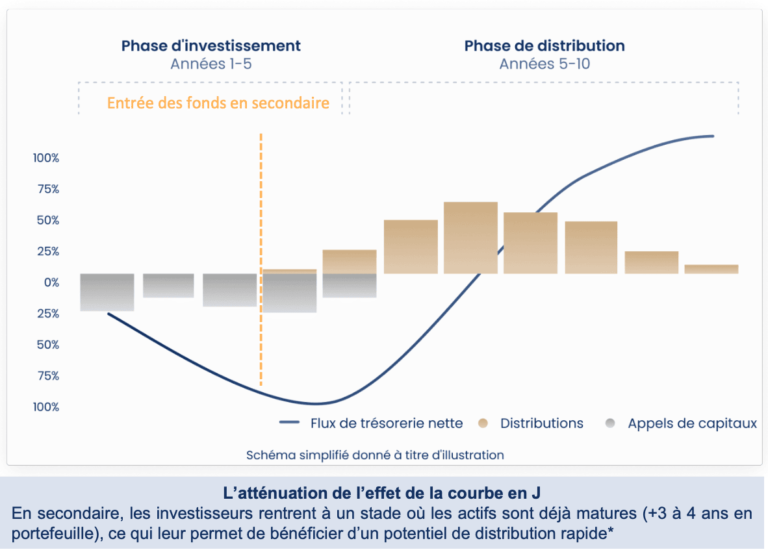

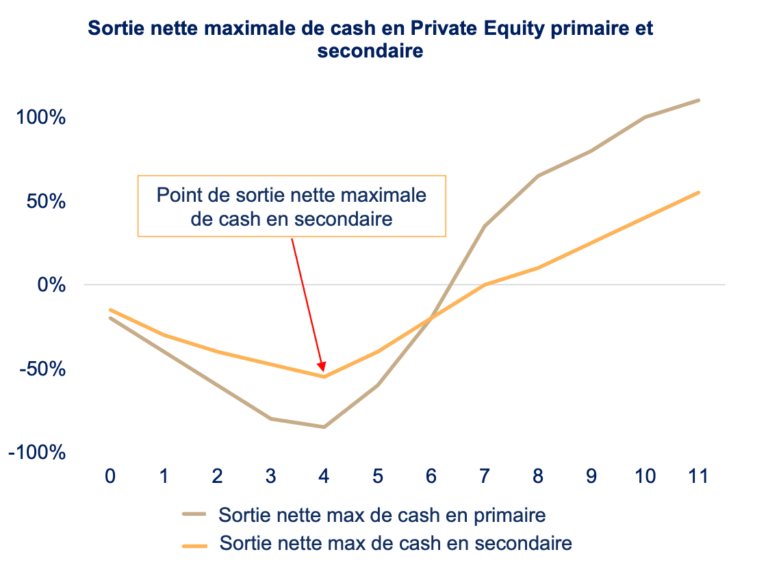

Une sortie de trésorerie plus faible en private equity secondaire qu'en primaire

Généralement les fonds de secondaires offrent une sortie nette de trésorerie plus faible qu’en primaire. Cela provient :

- De l’exposition à des actifs matures : en effet, le fonds qui achète un panier de position de non côté aura déjà une durée de placement réalisé. Par exemple, si l’investissement a été réalisé il y a 3 ans, la durée restante est plus courte. Il s’agit d’un avantage important qui permet notamment de savoir si la participation est pertinente. Il est important de sélectionner une société de gestion de taille importante qui réalise également des investissements en primaire. Elle disposera ainsi de modèles d’évaluation pertinents.

- Potentiel de distribution rapides. Cet élément est lié au premier. Ainsi, la durée de vente est plus courte ce qui permet d’avoir une distribution plus rapide comme vous pouvez le voir sur le graphique ci-dessous.

- Recyclage des distributions dans un fonds de secondaire :

- distribution directe : la société de gestion peut choisir de distribuer directement le fruit de la vente aux investisseurs.

- Réinvestissement des bénéfices : alternativement, elle peut réinvestir tout ou une partie des distributions dans de nouveaux investissements.

- Complément de l’engagement initial : ce recyclage permet de compléter le montant à appeler, réduisant ainsi le besoin d’un engagement financier complet de l’investisseur.

Un environnement macroéconomique favorable au private equity secondaire

Les tendances actuelles du marché secondaire montrent une forte croissance des fonds secondaires. Cela est principalement dû à l’augmentation des investissements des institutionnels, qui cherchent à réduire leur exposition à des actifs illiquides et à répondre à une demande croissante de liquidité sur le marché du Private Equity. Le phénomène est lié à une augmentation des engagements récents au cours du dernier cycle économique.

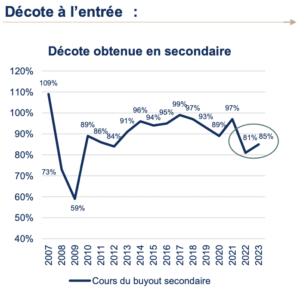

Goldman Sachs, par exemple, constate également que certains investisseurs se heurtent aux limites règlementaires des actifs illiquides. Par exemple, la dernière hausse de taux a vu certains actifs immobiliers baisser en termes de valorisation, ce qui a mécaniquement amené les actifs non côté a représenté une part plus importante dans les bilans des institutionnels, les contraignant à vendre une partie ces actifs avec une décote.

Ainsi, comme vous pouvez le voir sur le graphique ci-dessous le marché secondaire a une décote entre 15% et 20% actuellement.

Les fonds secondaires représentent désormais une allocation de base de 15 à 25 % dans les portefeuilles de capital- investissement de nombreux investisseurs ce qui montre l’intérêt de cette classe d’actifs.

Droits de douane et incertitude géopolitique : un nouvel équilibre pour les Marchés Privés

Une volatilité qui ralentit les opérations et pèse sur les valorisations

L’annonce de nouvelles hausses de tarifs douaniers par Donald Trump a ravivé les tensions commerciales avec la Chine, instaurant une forte incertitude sur les marchés.

Ce contexte ralentit les opérations de fusions-acquisitions, complique les processus de valorisation et incite de nombreux acteurs à adopter une posture attentiste.

Les fonds de private equity, notamment ceux des millésimes 2015–2020, voient leurs stratégies de sortie fragilisées, avec des ventes souvent réalisées à des niveaux de valorisation plus bas pour satisfaire les besoins de distributions de leurs investisseurs.

Les investisseurs institutionnels font face à des tensions en matière de liquidité

Les hausses de taux et la baisse des marchés cotés exacerbent l’effet dénominateur dans les portefeuilles institutionnels. Moins de distributions provenant des fonds privés, plus de contraintes sur la trésorerie : les institutionnels sont poussés à céder leurs participations en secondaire, souvent avec décote. Cela freine également leur engagement dans de nouveaux fonds, rendant les levées de capitaux plus difficiles.

Des opportunités ciblées dans les fonds secondaires et les nouveaux millésimes

Dans ce climat incertain, les fonds de secondaires se trouvent en position de force. Ils bénéficient de prix attractifs et d’un afflux d’offres de qualité.

Par ailleurs, les fonds de private equity récents, encore en phase d’investissement, peuvent profiter de valorisations plus raisonnables, à condition de bien sélectionner les secteurs et d’adopter une approche prudente. La spécialisation sectorielle devient une clé essentielle pour naviguer ce cycle.

Zoom un fonds de private equity secondaire

Le fonds Opale Capital Stratégies secondaires II

Le fonds Opale Capital secondaires II est géré par Tikehau Capital, une maison de gestion de référence dans le secteur. Ce fonds se concentre spécifiquement sur les transactions secondaires, en sélectionnant des actifs provenant de gestionnaires expérimentés..

Ce fonds sera Il s’agit d’un Groupe de référence au sein de la gestion d’actifs avec 42 Mds€ d’actifs sous gestion et 3,1 Mds€ de fonds propres.

Dans son fonds, Opale Capital a sélectionné 3 références mondiales de cette stratégie :

- Goldman Sachs Asset Management

- Lexington Partners

- Morgan Stanley

Ces sociétés de gestion ont une forte expérience. Elles disposent d’une taille critique également présentes sur la stratégie de Private Equity primaire. De plus, ces sociétés de gestion ont toutes des équipes de gestion stables avec la taille critique et un Track Record démontrant la capacité à générer de l’alpha, c’est-à-dire trouver d’excellentes opérations. Ces 4 sociétés de gestions sont complémentaires permettant de diversifier le portefeuille.

Le fonds est un FPCI, c’est-à-dire qu’il s’agit d’un fonds professionnel avec un ticket d’investissement de 100 000 € minimum. Il s’agit d’un engagement. Ainsi, contrairement à un fonds de primaire qui appellera 100% de l’engagement, le fonds de secondaire disposera comme indiqué plus haut d’un système de recyclage est appellera en moyenne 60% de l’engagement.

Le fonds sera diversifié sur plus de 8 000 participations (75% en Amérique du Nord / 25% en Europe).

Le fonds sera fermé à la souscription au T4 2025.

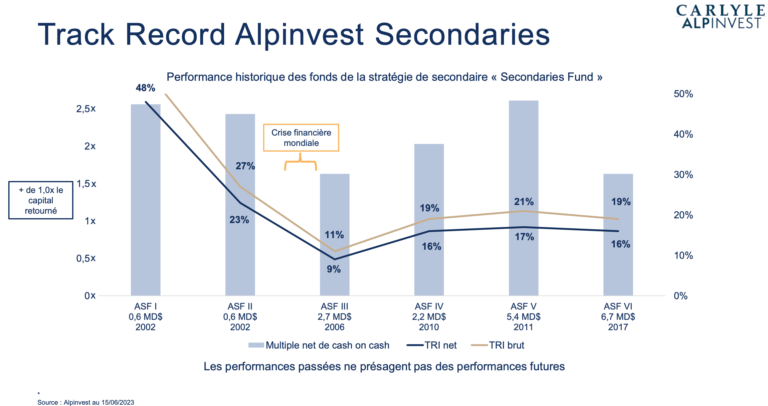

Les « track record » des fonds cibles

L’objectif de performance sur le fonds est de 2 fois les capitaux investis. Ainsi, avec un engagement de 100 K€, un appel de fonds à hauteur de 60%, et une sortie à 2 fois les gains, à terme le capital devrait être de 120 K€. Ainsi, la rentabilité financière est bien au rendez-vous.

Sur le graphique ci-dessous, vous trouverez les performances des différents fonds créés par Carlyle Alpinvest. A titre d’exemple, la performance du fonds créé en 2006 avec des achats de non côté avant la crise de 2008 ressort avec un TRI net de 9% là où les marchés actions ont fortement baissés pendant cette période (-42% en 2008 pour le CAC 40).

Le Private Equity secondaire est une opportunité stratégique pour les investisseurs cherchant diversification et liquidité. Avec un profil de risque plus faible et une exposition à des actifs matures, il représente une alternative intéressante au Private Equity primaire.

Toutefois, il est essentiel de faire appel à une société de gestion expérimentée comme Opale Capital pour maximiser les rendements tout en comprenant les risques, notamment la variabilité des rendements et les risques spécifiques du marché. Une analyse approfondie reste indispensable pour réussir dans cette classe d’actifs.

FAQ

La courbe en J en Private Equity décrit le phénomène où les rendements des investissements sont souvent négatifs au début en raison des coûts initiaux et des investissements en capital, avant de devenir positifs et potentiellement élevés à mesure que les entreprises financées mûrissent et génèrent des rendements. Cette courbe illustre l’évolution typique des flux de trésorerie dans un fonds de Private Equity, avec des gains significatifs se manifestant généralement à moyen et long terme.

Le marché secondaire présente des avantages significatifs pour les investisseurs, notamment une meilleure liquidité en permettant la vente anticipée des participations, la réduction du risque en investissant dans des actifs établis avec un historique vérifiable, la diversification à travers un portefeuille varié de fonds de Private Equity, la possibilité d’acquérir des actifs à des prix réduits et la flexibilité pour ajuster les stratégies d’investissement selon les conditions du marché et les objectifs financiers.

Les fonds de Private Equity les plus performants se distinguent par leurs rendements élevés, leur gestion efficace, et leurs investissements dans des entreprises à fort potentiel de croissance. Parmi les leaders, on retrouve généralement des fonds gérés par des sociétés réputées telles que Blackstone, KKR, et Carlyle Group. Ces fonds se concentrent sur divers secteurs, notamment la technologie, la santé, et les énergies renouvelables, offrant ainsi des opportunités de rendement attractives à long terme malgré un niveau de risque plus élevé et une moindre liquidité. Depuis peu, il existe des FPCI, il s’agit de fonds accessibles à partir de 100 000 € intégrant les meilleurs fonds de capital investissement.

Le recyclage des distributions dans un fonds secondaire permet de réinvestir tout ou une partie des distributions reçues dans de nouveaux investissements. Cela permet d’augmenter l’exposition du portefeuille sans que l’investisseur n’ait à engager de nouveaux fonds. Ce processus est souvent utilisé pour maximiser les rendements et optimiser la gestion du capital dans le temps.

En général, les fonds de Private Equity secondaire sont destinés aux investisseurs institutionnels, tels que les fonds de pension, les compagnies d’assurances, et les family offices. Cependant, certains fonds peuvent également être ouverts à des investisseurs particuliers qualifiés, avec des exigences minimales d’investissement et des critères d’éligibilité spécifiques.