L’investissement en SCPI (Société Civile de Placement Immobilier) attire de plus en plus de particuliers cherchant à diversifier leur patrimoine immobilier sans avoir à gérer directement les biens. Avec la crise sur l’immobilier de bureaux, le volume d’investissement a baissé sur les anciens véhicules.

Toutefois, parmi les stratégies d’investissement en SCPI, l’acquisition en usufruit est une solution particulièrement intéressante, souvent méconnue et qui n’est pas impacté par la baisse du prix de l’immobilier.

Cet article a pour objectif de vous aider à comprendre en détail l’usufruit SCPI, ses avantages, ses risques, la manière dont il peut s’intégrer dans une stratégie patrimoniale performante ainsi que l’exemple d’un investissement à travers un fonds.

Qu’est-ce que l’usufruit SCPI ?

L’usufruit SCPI fait référence à la séparation des droits de propriété en nue-propriété et usufruit. Lorsqu’un bien immobilier est détenu en pleine propriété, il inclut deux composantes :

- La nue-propriété : droit de disposer du bien (le vendre, le donner, etc.).

- L’usufruit : droit de jouir du bien et d’en percevoir les revenus, comme les loyers dans le cadre d’une SCPI.

Lorsqu’on investit dans l’usufruit d’une SCPI, l’investisseur acquiert le droit de percevoir les loyers générés par les actifs immobiliers de la SCPI pendant une période déterminée, généralement entre 5 et 15 ans. À l’issue de cette période, la pleine propriété retourne au nu-propriétaire.

Comment fonctionne l’investissement en usufruit SCPI ?

L’usufruitier d’une SCPI ne possède pas la totalité des parts, mais uniquement le droit de percevoir les revenus locatifs. Le nu-propriétaire, quant à lui, ne perçoit pas de revenus pendant la période d’usufruit, mais récupère la pleine propriété des parts à l’échéance de l’usufruit.

Voici les étapes typiques de l’investissement en usufruit SCPI :

- Achat de l’usufruit de parts de SCPI : vous achetez à prix réduit (souvent entre 15 et 50 % de la valeur des parts en pleine propriété) uniquement l’usufruit.

- Perception des revenus locatifs : pendant la durée de l’usufruit, vous recevez les loyers générés par les biens immobiliers de la SCPI.

- Fin de l’usufruit : à la fin de la période définie, l’usufruit s’éteint et le nu-propriétaire devient pleinement propriétaire des parts.

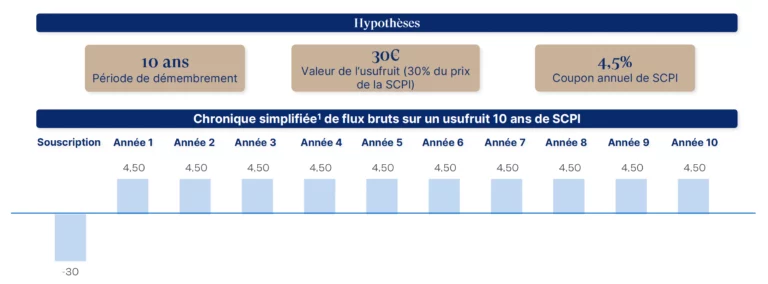

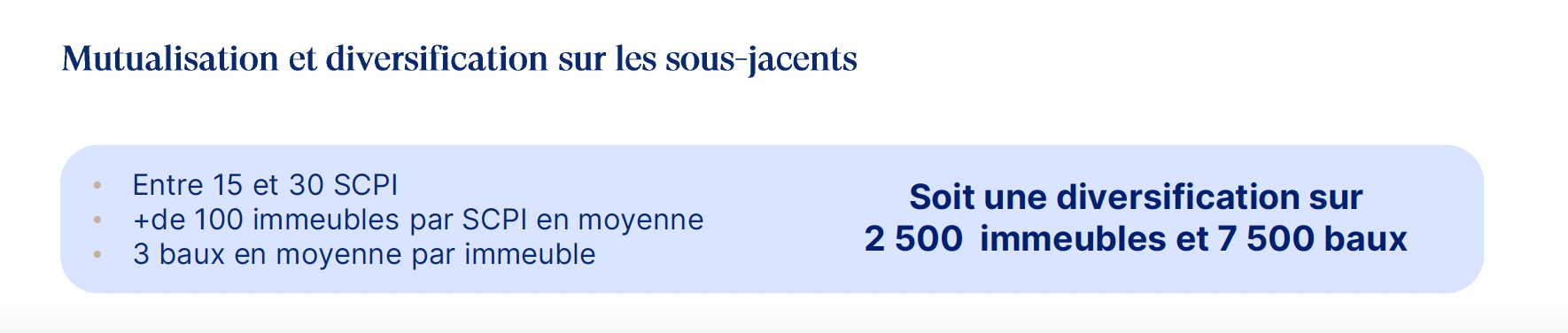

Ainsi, l’investissement en usufruit de parts de SCPI permet d’acquérir des chroniques de flux correspondant aux revenus locatifs des SCPI sous-jacentes, comme vous pouvez le voir ci-dessous.

Quels sont les avantages de l’investissement en usufruit SCPI ?

L’investissement en usufruit SCPI présente plusieurs atouts patrimoniaux et fiscaux :

- Rentabilité attractive : étant donné que l’usufruit est acheté à un prix bien inférieur à celui de la pleine propriété, les revenus locatifs perçus représentent souvent un rendement supérieur à celui d’un investissement financier classique en SCPI en pleine propriété.

- Optimisation fiscale : les revenus fonciers perçus peuvent être compensés par des déficits fonciers, si disponibles, ou par des mécanismes d’amortissement.

- Souplesse et gestion déléguée : comme pour tout investissement en SCPI, l’investisseur en usufruit bénéficie de la gestion professionnelle des actifs immobiliers par la société de gestion. Cela permet une diversification du patrimoine sans avoir à se soucier de la gestion locative.

- Outil de financement efficace : L’acquisition de l’usufruit est souvent moins coûteuse que celle de la pleine propriété. Cela permet à un investisseur cherchant à maximiser ses revenus à court terme d’allouer ses fonds de manière optimale, tout en maintenant une trésorerie pour d’autres investissements.

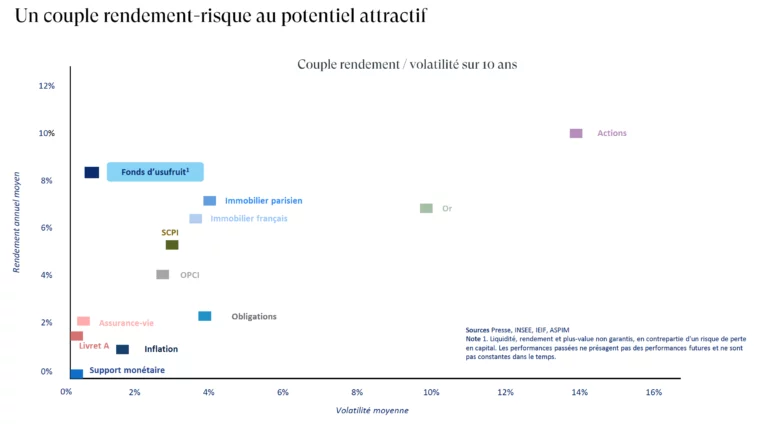

Ainsi, comme vous pouvez le voir sur le graphique ci-dessous, les fonds d’usufruit disposent d’un excellent couple rendement/risque.

Les risques et inconvénients de l'usufruit SCPI

Comme tout investissement, l’usufruit SCPI comporte également des risques, qu’il est crucial de bien comprendre avant de se lancer :

- Absence de valorisation des parts : contrairement à l’investissement en pleine propriété, l’usufruitier ne bénéficie pas de la revalorisation éventuelle des parts de la SCPI à la fin de la période d’usufruit. Le nu-propriétaire sera le seul à en profiter. Actuellement, il s’agit pour l’immobilier de bureaux de baisse des prix de parts. Ces baisses sont bien impactées uniquement au nu-propriétaire.

- Durée limitée des revenus : l’usufruit est temporaire, ce qui signifie que les revenus locatifs cessent à la fin de la période d’usufruit. Cela peut être un frein pour ceux qui recherchent des revenus réguliers à long terme.

- Dépendance à la performance des SCPI : si la SCPI en question sous-performe ou connaît une vacance locative, les revenus peuvent être affectés. Bien que la gestion professionnelle limite ce risque, il est essentiel de bien choisir la SCPI dans laquelle investir et surtout procéder à une diversification.

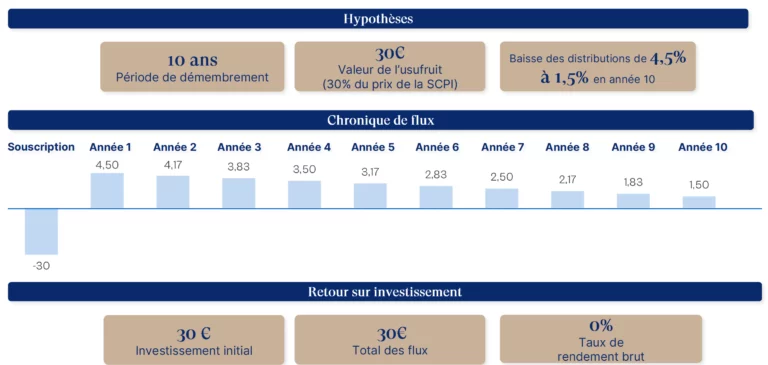

Nous avons pris un cas extrême avec une simulation d’une forte baisse, régulière et linéaire des distributions des SCPI, sur 10 ans. Diminution simulée des coupons de 4,5% à 1,5 % en année 10. Ce scénario illustratif suppose une crise immobilière et financière exceptionnelle et inédite puisqu’il repose sur l’hypothèse selon laquelle les loyers seraient divisés par 3 en 10 ans, ce sur des milliers d’immeubles en France et en Europe, et pour toutes les typologies d’immeubles en portefeuille : bureaux, santé/éducation, commerces, logistique.

Ce test a été matérialisé ci-dessous. Comme vous pouvez le voir, avec un scénario « catastrophe » le capital est retrouvé. C’est la raison pour laquelle il s’agit d’un des meilleurs actifs en tant que couple rendement / risque.

Quand et pourquoi investir en usufruit SCPI ?

L’investissement en usufruit SCPI peut s’avérer particulièrement adapté dans plusieurs situations spécifiques :

- Complément de revenu à court terme : l’usufruit SCPI est une solution intéressante pour un investisseur cherchant à optimiser ses revenus sur une période de 5 à 15 ans, par exemple, pour financer des dépenses ponctuelles (études, retraite anticipée, projet personnel).

- Optimisation fiscale : pour les contribuables disposant de déficit foncier. Ainsi, les revenus de l’usufruit en SCPI peuvent être déduits du déficit foncier reportable 10 ans et cela immédiatement. Surtout ce type d’investissement convient aux personnes morales souhaitant réaliser un placement de trésorerie.

- Diversification patrimoniale : L’usufruit de SCPI permet d’ajouter une dimension immobilière à un portefeuille diversifié, tout en maintenant une gestion déléguée et simplifiée.

Comment investir en usufruit de SCPI

Comment bien choisir sa SCPI en usufruit ?

Pour un investissement en usufruit SCPI réussi, il est essentiel de bien choisir sa SCPI. Voici certains critères à considérer :

- Performance historique et taux de distribution : analysez les performances passées des SCPI, notamment leur capacité à distribuer des revenus constants et réguliers.

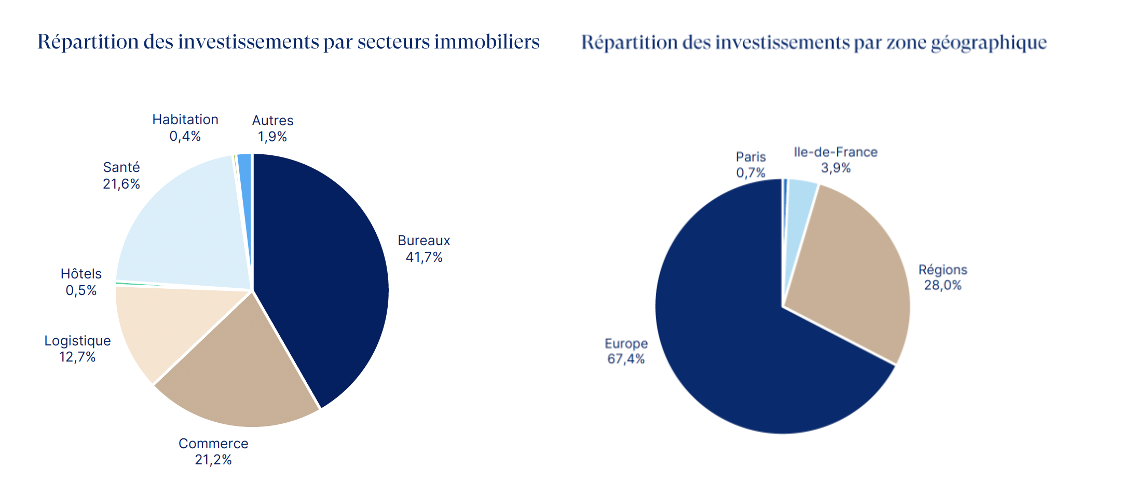

- Diversification du portefeuille : une SCPI investie dans plusieurs secteurs immobiliers (bureaux, commerces, santé) et géographies (France, Europe) permet de minimiser les risques.

- Durée d’usufruit : choisissez une durée adaptée à vos objectifs financiers. Les durées plus courtes offrent des rendements plus élevés mais impliquent un arrêt plus rapide des revenus.

Se diriger vers un fonds d’usufruit ?

Le fonds d’usufruit de SCPI est un produit financier singulier, construit sur le démembrement de part parts de SCPI et répondant aux besoins de rendement des investisseurs usufruitiers et des contreparties nus-propriétaires, ainsi il s’agit :

- D’un modèle indépendant des aléas de l’évolution de la valeur de l’immobilier ;

- D’un portefeuille diversifié sur tous les secteurs immobiliers et toutes les zones géographiques en France et en Europe ;

- D’une stratégie d’investissement maîtrisée (80% de part de marché), éprouvée, diversifiée, à très faible volatilité et démontrant des rendements historiques en ligne avec les objectifs de performance. Avec une liquidité et rendement non garantis, en contrepartie d’un risque de perte en capital. Les performances passées ne présagent pas des performances futures.

- Un rendement brut équivalent amélioré par la spécificité des revenus européens.

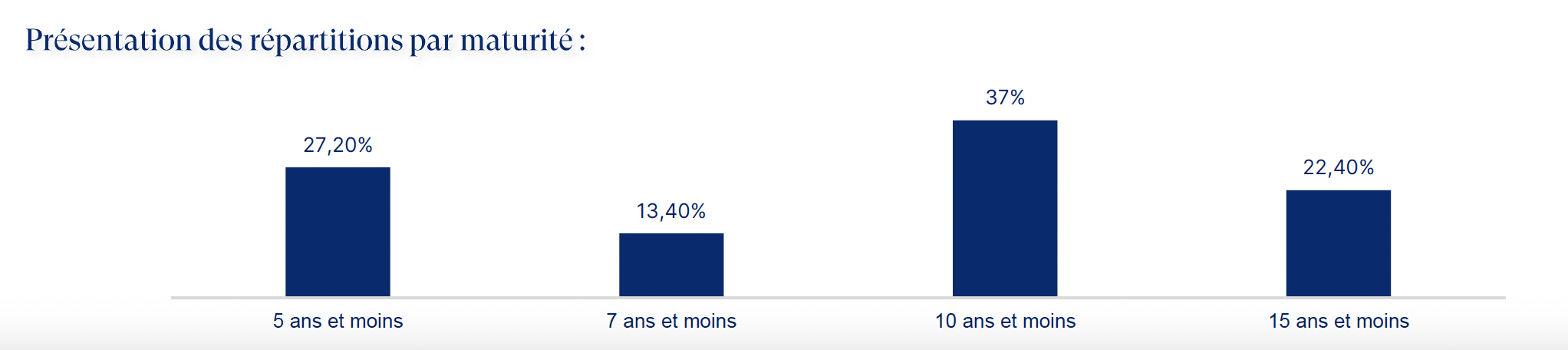

Le fonds d’usufruit présente une diversification importante :

En conclusion, l’investissement en usufruit SCPI est une stratégie patrimoniale qui permet de maximiser les revenus à court terme tout en bénéficiant de nombreux avantages fiscaux et financiers.

Toutefois, il convient de bien évaluer vos objectifs financiers et de choisir judicieusement la SCPI pour que cette stratégie soit bénéfique. Que vous cherchiez à optimiser vos revenus ou à alléger votre charge fiscale, l’usufruit SCPI est une solution souple et efficace à considérer. Le fonds d’usufruit offre également une excellente opportunité.

Si vous souhaitez en savoir plus sur l’investissement en SCPI et comment intégrer l’usufruit dans votre stratégie patrimoniale, n’hésitez pas à contacter votre conseiller en gestion de patrimoine à Neuilly-sur-Seine.

FAQ

Pour mettre fin prématurément à un usufruit, cela peut se faire par un accord amiable entre l’usufruitier et le nu-propriétaire, où l’usufruitier renonce à ses droits. Sinon, en cas d’abus ou de mauvaise gestion, le nu-propriétaire peut solliciter une extinction judiciaire pour faute grave. Ces solutions nécessitent un cadre juridique précis.

Une SCPI en démembrement consiste à séparer la pleine propriété des parts de SCPI en deux droits : la nue-propriétéet l’usufruit. Le nu-propriétaire détient les parts mais ne perçoit pas de revenus pendant la durée du démembrement, tandis que l’usufruitier perçoit les loyers générés par la SCPI. Ce type d’investissement est utilisé pour optimiser la fiscalité ou ajuster la rentabilité à court terme selon les objectifs des investisseurs.

Pour récupérer l’argent d’une SCPI, vous pouvez vendre vos parts sur le marché secondaire ou les revendre à la société de gestion, selon le type de SCPI. Vous pouvez aussi percevoir des revenus locatifs réguliers sous forme de dividendes si vous détenez les parts en pleine propriété. En cas de démembrement, vous récupérez la pleine propriété à la fin de l’usufruit et pouvez alors vendre ou percevoir des loyers.