Le Plan d’Épargne Retraite (PER) est devenu l’un des outils incontournables pour préparer sa retraite tout en bénéficiant d’avantages fiscaux significatifs.

Introduit par la loi Pacte de 2019, il s’adresse tant aux particuliers qu’aux professionnels souhaitant optimiser la gestion de leur patrimoine. Mais en quoi le PER se distingue-t-il des autres solutions de placement ? Quels sont précisément les avantages fiscaux qu’il procure ?

Dans cet article, nous détaillons les mécanismes de la fiscalité du PER et vous expliquons comment en tirer parti pour votre stratégie patrimoniale.

Qu’est-ce que le Plan d’Épargne Retraite (PER) ?

Le Plan d’Épargne Retraite (PER) est un produit d’épargne destiné à se constituer un capital ou une rente pour la retraite. Il remplace les anciens dispositifs tels que le PERP (Plan d’Épargne Retraite Populaire) et le Madelin, en les unifiant sous un même cadre juridique et fiscal.

Le PER existe sous trois formes :

- PER individuel : souscrit par un particulier à titre personnel.

- PER collectif : proposé par une entreprise à ses salariés.

- PER catégoriel : destiné à des groupes spécifiques de salariés

Chaque type de PER présente des caractéristiques communes mais aussi des spécificités fiscales que nous allons examiner.

Fiscalité du PER à l’entrée : un atout pour la défiscalisation

L’un des premiers atouts du Plan d’Épargne Retraite réside dans la possibilité de déduire les versements effectués de votre revenu imposable, dans certaines limites.

- Déduction des versements individuels : lorsque vous versez de l’argent sur votre PER, ces sommes sont déductibles de votre revenu imposable, dans la limite de 10 % de vos revenus professionnels (avec un plafond fixé à 35 122 € en 2024). Si vous n’utilisez pas cette enveloppe fiscale sur une année donnée, elle est reportable sur trois ans. Cette déduction permet de réduire immédiatement le montant de l’impôt à payer.

- Optimisation pour les contribuables fortement imposés : la déduction des versements est particulièrement avantageuse pour les foyers fiscalement élevés. En effet, plus votre tranche marginale d’imposition est élevée (par exemple à 30 %, 41 % ou 45 %), plus l’économie d’impôt générée par le PER sera conséquente. Par exemple, un versement de 10 000 € sur un PER permet d’économiser 4 100 € d’impôts si vous êtes dans la tranche à 41 %.

La fiscalité du PER à la sortie : flexibilité et options avantageuses

La fiscalité du PER lors de la sortie (l’objectif est la retraite) varie selon le mode de récupération choisi, soit en capital, soit en rente.

- Sortie en capital : vous avez la possibilité de retirer l’intégralité ou une partie de votre PER sous forme de capital. Dans ce cas, deux fiscalités s’appliquent :

- Les sommes issues des versements déductibles sont soumises à l’impôt sur le revenu (barème progressif).

- Les plus-values générées sont, quant à elles, soumises à la flat tax (30 %).

- Sortie en rente viagère : si vous optez pour une rente, celle-ci est imposée selon le régime des pensions, c’est-à-dire à l’impôt sur le revenu avec un abattement de 10 %. De plus, une fraction de la rente bénéficie d’une imposition allégée en fonction de l’âge auquel vous commencez à la percevoir.

Exemple d’optimisation : il peut être intéressant d’effectuer des retraits fractionnés afin de lisser votre imposition, notamment si vos revenus à la retraite sont plus faibles qu’en activité.

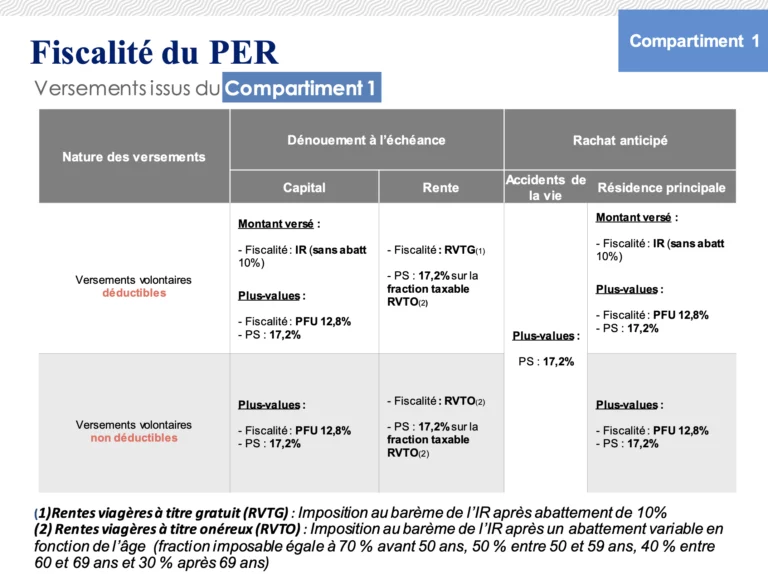

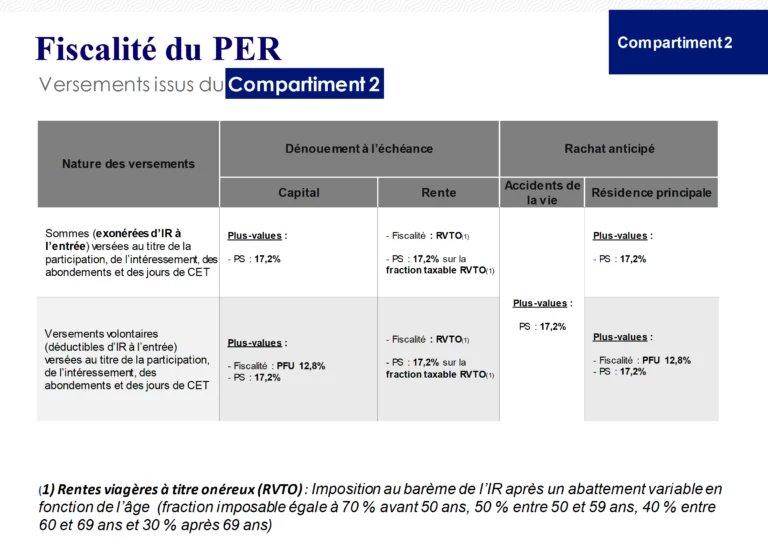

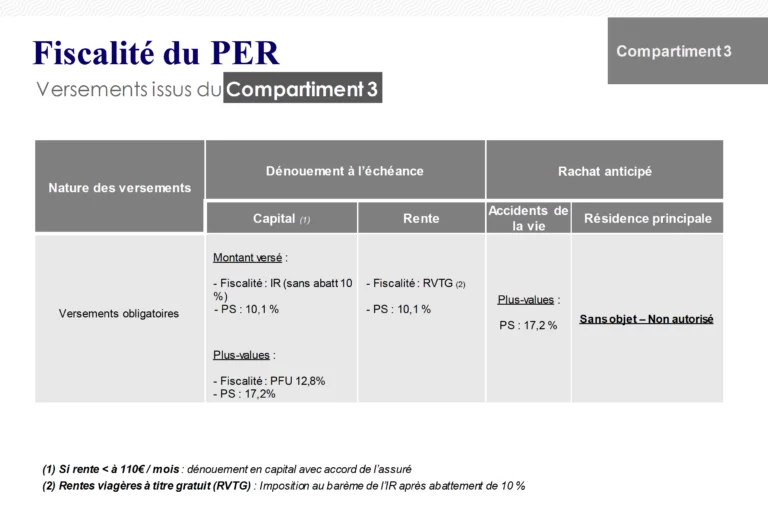

Vous trouverez dans le tableau ci-dessous la fiscalité en rachat de sortie du PER dans chaque compartiment :

La fiscalité du PER en cas de décès : transmission avantageuse

L’autre avantage fiscal majeur du PER concerne la transmission en cas de décès. Le PER assurantiel (et non bancaire) fonctionne comme une assurance-vie. En effet, le PER permet de transmettre le capital accumulé à un ou plusieurs bénéficiaires désignés, dans des conditions fiscales avantageuses.

- Avant 70 ans : le capital transmis est exonéré de droits de succession jusqu’à 152 500 € par bénéficiaire. Au-delà, un prélèvement forfaitaire de 20 % est appliqué jusqu’à 700 000 €, puis 31,25 % au-delà.

- Après 70 ans : seuls les versements effectués après cet âge sont soumis aux droits de succession, avec un abattement de 30 500 €. Les plus-values restent totalement exonérées de droits.

Ces conditions favorables font du PER un excellent outil pour organiser la transmission de votre patrimoine dans une optique intergénérationnelle.

Le PER et la fiscalité : un outil flexible pour optimiser votre patrimoine

En dehors des situations classiques, le PER offre plusieurs leviers d’optimisation fiscale supplémentaires :

- La sortie anticipée en cas d’achat de résidence principale : contrairement aux anciens dispositifs, le PER permet une sortie anticipée et exonérée en cas d’achat de la résidence principale. Cette sortie est fortement déconseillée car le capital est réintégré aux revenus.

- Le transfert des anciens contrats : si vous détenez un PERP, un Madelin ou un article 83, il est possible de les transférer vers un PER pour bénéficier de la fiscalité plus souple de ce dernier.

Conclusion : pourquoi intégrer le PER dans votre stratégie patrimoniale ?

Le Plan d’Épargne Retraite (PER) est bien plus qu’un simple produit d’épargne retraite. Grâce à sa fiscalité avantageuse, il constitue un véritable outil de défiscalisation tout au long de la vie active, tout en offrant des solutions flexibles lors de la retraite et pour la transmission de patrimoine. Le choix du PER est important. Ainsi, la capitalisation sera déterminante pour le développement du capital et de la rente.

Que vous soyez un particulier soucieux de préparer votre avenir ou un professionnel cherchant à optimiser vos revenus et réduire votre fiscalité, le PER mérite une place de choix dans votre stratégie patrimoniale. N’hésitez pas à vous faire accompagner par un expert en gestion de patrimoine pour adapter le PER à vos objectifs fiscaux et financiers.

Cet article vous a aidé à comprendre la fiscalité du PER ? Découvrez sur notre site d’autres solutions pour optimiser votre retraite et votre patrimoine à Neuilly-sur-Seine. Nos conseillers en gestion de patrimoine sont à votre disposition pour une consultation personnalisée.

FAQ

Les inconvénients du Plan d’Épargne Retraite (PER) sont principalement liés à son manque de liquidité et à la fiscalité lors de certaines sorties anticipées. L’épargne est bloquée jusqu’à la retraite, sauf dans certains cas (décès, invalidité, achat de résidence principale, etc.). Certains cas de déblocage, comme l’achat de résidence principale réintègre le montant du capital du PER aux revenus contrairement aux fins de droits au chômage.

Le Plan d’Épargne Retraite (PER) peut être un bon placement pour préparer sa retraite, notamment grâce à ses avantages fiscaux. Il permet de déduire les versements du revenu imposable, d’épargner sur le long terme et d’optimiser la transmission de patrimoine. Il s’agit d’un placement de long terme. Finalement la différence résidera dans la gestion. Le bon PER aura accès à un grand nombre d’actifs et disposera d’une gestion dynamique.

Ouvrir un PER à la retraite peut être intéressant pour optimiser la fiscalité si vous êtes encore imposé sur vos revenus et souhaitez réduire votre impôt via la déduction des versements. Cela permet également de préparer la transmission de patrimoine avec des avantages fiscaux. Cependant, la durée d’épargne sera courte avant la retraite, et il est essentiel d’évaluer les besoins en liquidités et la fiscalité à la sortie (capital ou rente).