Un début d’année sous tension entre volatilité des marchés et résilience économique

Le mois de janvier s’est terminé sur une note contrastée. Les marchés boursiers ont connu une baisse marquée après l’annonce par DeepSeek, une entreprise chinoise, d’un modèle d’intelligence artificielle (IA) développé à faible coût. Cette nouvelle a ravivé les craintes des investisseurs quant à l’avenir du cycle d’investissement dans l’IA, et sur la survalorisation possible de géants des puces électroniques tels que NVidia. Toutefois, après ce repli initial, les actions ont progressivement récupéré une partie de leurs pertes au cours de la semaine.

Ce mouvement de marché s’est inscrit dans un contexte où l’économie américaine demeure robuste, notamment sur le plan de la consommation et du marché de l’emploi. Nous maintenons ainsi une vision globalement optimiste de la conjoncture aux États-Unis, malgré les turbulences politiques actuelles et les incertitudes liées à la guerre commerciale qui s’amorce. Ces risques devraient alimenter une volatilité accrue des marchés financiers.

Les indicateurs économiques US contrastés : PMI, consommation et emploi

Depuis, le début d’année, les principaux indicateurs économiques aux États-Unis envoient des signaux encourageants. Comme les indices des directeurs d’achat (PMI), la consommation des ménages, le marché du logement, la production industrielle et l’emploi affichent une dynamique positive. De plus, l’indicateur de la Fed d’Atlanta, suivi de près par les analystes, anticipent actuellement une croissance d’environ 3 % pour le premier trimestre.

En janvier, l’indice PMI flash composite, qui donne une première évaluation de l’activité économique, s’est maintenu en territoire d’expansion à 52,4. Ce niveau traduit un meilleur équilibre entre le secteur manufacturier et celui des services par rapport aux mois précédents. Le PMI manufacturier a légèrement progressé, tandis que l’indice des services a reculé de manière inattendue à 52,8. Ce repli pourrait signaler un début de ralentissement dans les services, après une période de forte croissance.

La consommation des ménages reste dynamique, soutenant l’économie. Toutefois, certaines disparités apparaissent : les ventes de matériaux de construction ont reculé de 2%. Malgré ces baisses ponctuelles, l’emploi dans l’industrie poursuit sa progression, ce qui suggère que ces fluctuations sont temporaires plutôt que le signe d’un ralentissement économique durable.

Les marchés fluctuent cependant très rapidement. Jeudi dernier, les actions de Wall Street ont chuté au regard des inquiétudes concernant le ralentissement de l’économie américaine qui serait probable en cas de guerre commerciale, ces inquiétudes l’emportant sur l’optimisme suscité par les perspectives.

Exemple de fluctuation de l’action Nvidia sur 5 jours (entre 24 février et le 28 février 2025)

L’inflation reste le défi principal aux États-Unis

L’évolution du marché de l’emploi continue d’influencer fortement les perspectives d’inflation. Actuellement, les données sur les salaires envoient des signaux rassurants. En décembre, le salaire horaire moyen a progressé de + 0,3 % sur un mois. Sur un an, la hausse atteint + 3,9 %. Étant donné que l’accélération des salaires constitue un frein à la désinflation attendue, ces indicateurs devront être surveillés de près.

Du côté de l’inflation, les tendances sont contrastées. L’IPC sous-jacent, instrument de mesure de l’inflation qui exclut les prix volatils de l’énergie et de l’alimentation est stable. Cependant, une hausse marquée des prix de l’énergie (+ 4,4 % sur le mois) a fait grimper l’IPC. L’inflation liée au logement reste élevée à + 4,6 % sur un an, bien que les données en temps réel suggèrent une modération à venir.

L’indice des prix à la production (IPP) de décembre a, quant à lui, été plus faible qu’anticipé, avec une hausse de + 0,2 %. Cela pourrait indiquer un relâchement des pressions inflationnistes en amont, laissant espérer une inflation plus modérée des prix à la consommation à l’avenir.

Dans ce contexte, les analystes maintiennent leur anticipation de deux baisses de taux par la Réserve fédérale (Fed) cette année : la première d’ici l’été, suivie d’une seconde au second semestre. Nous partageons ce diagnostic.

Publication des résultats du quatrième trimestre 2024, l’Europe résiste bien

Alors que la saison de publication des résultats du quatrième trimestre progresse, des écarts significatifs se dessinent entre les différentes régions du monde. En effet, nous remarquons qu’aux États-Unis, lorsqu’une entreprise annonce des bénéfices supérieurs aux attentes du consensus, sa performance boursière reste globalement stable le jour même. En revanche, si les résultats sont inférieurs aux prévisions, l’entreprise subit une sanction immédiate, enregistrant en moyenne une sous-performance d’environ 2 % par rapport à l’indice S&P 500.

En Europe, la dynamique est différente. Une société qui dépasse les attentes des analystes voit généralement son cours de Bourse progresser d’environ 0,5 %, tandis qu’une entreprise qui affiche des résultats en deçà des prévisions subit une correction plus modérée qu’aux États-Unis.

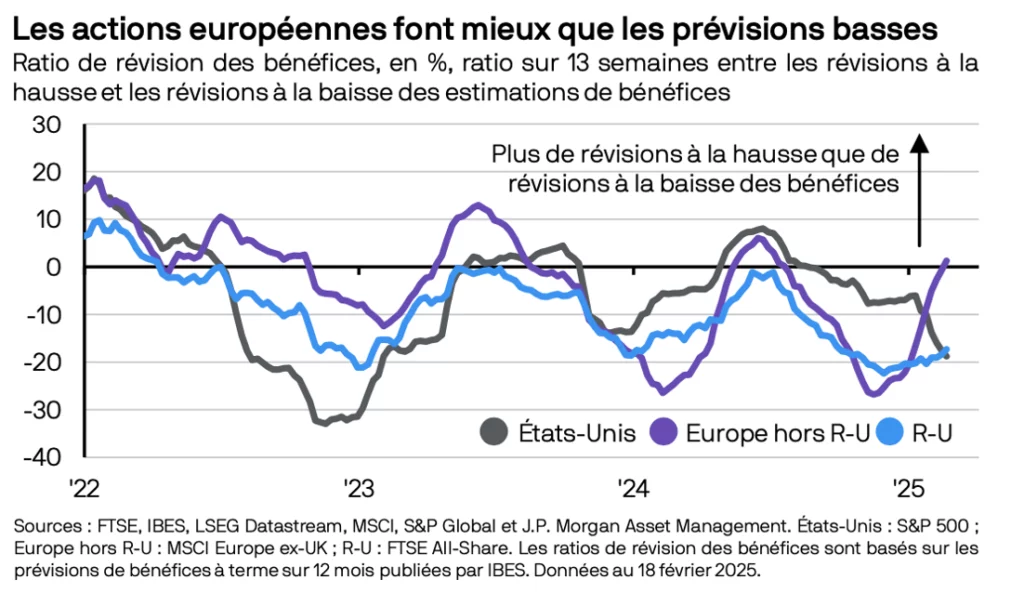

Un autre élément clé de cette saison de publication est la tendance des analystes à ajuster leurs prévisions. Aux États-Unis, une proportion plus importante d’entreprises affiche des bénéfices supérieurs aux attentes, mais les analystes révisent davantage leurs prévisions de bénéfices à la baisse pour les sociétés du S&P 500. En Europe, à l’inverse, les analystes sont plus nombreux à relever leurs prévisions à 12 mois pour les entreprises du MSCI Europe (indice Européen) hors Royaume-Uni.

Ainsi, cette saison des résultats rappelle aux investisseurs l’importance de suivre de près les attentes déjà intégrées dans les cours des actions. Une surprise positive ou négative n’a pas le même impact selon les marchés, et comprendre ces dynamiques peut être déterminant dans la gestion d’un portefeuille d’investissement.

Conclusion sur les allocations d’actifs

Globalement, nous pensons que les décisions économiques du président Donald Trump ne seront pas aussi radicales que ses déclarations actuelles le laissent entendre. L’inflation devrait rester largement maîtrisée, ouvrant ainsi la voie à deux baisses de taux par la Fed au cours de l’année. Les marchés semblent désormais s’aligner sur cette perspective, après avoir fluctué entre deux scénarios opposés : un assouplissement monétaire minimal ou, à l’inverse, un cycle marqué de réductions de taux.

Les niveaux de valorisation actuels se rapprochent du haut de leur fourchette de fluctuation des dernières années, reflétant un optimisme généralisé quant à la croissance des bénéfices en 2025. Toutefois, il est possible que les investisseurs surestiment ce potentiel.

Plus largement, les marchés actions semblent anticiper un scénario de croissance plus soutenue, porté par une déréglementation significative dans des secteurs clés comme l’énergie et les services financiers.

Convaincus du dynamisme de l’économie américaine, nous maintenons une exposition favorable aux actifs risqués dans nos portefeuilles. Si les actions américaines disposent encore d’un potentiel de progression, nous estimons que les valorisations se rapprochent de nos objectifs. Ainsi, nous diversifions sur des stratégies « long/short ». L’idée principale est de générer des rendements indépendamment de la direction générale du marché en profitant des écarts de valorisation entre différents actifs. Cela permet également de réduire l’exposition au marché global et de limiter les risques de correction. En effet, nous anticipons des différences de croissance entre secteur et valeur. Nous continuons également à intégrer des produits structurés qui présentent les meilleurs couples rendement / risque, notamment au regard des projections des marchés.