L’évolution erratique des marchés en août

Cet été, les marchés ont connu une période d’inquiétude. Les actions ont chuté de plus de 8 % au début du mois de juillet en raison des craintes de récession aux États-Unis, provoquées par la hausse du taux de chômage.

Ce mouvement a été amplifié par le débouclage de positions spéculatives financées en yen, le célèbre “carry trade”, en réponse à la hausse des taux de la Banque du Japon, ainsi que par la faible liquidité typique de la période estivale.

Les données économiques américaines publiées en août, plutôt rassurantes (ventes au détail, demandes d’allocations chômage, PMI…), ont apaisé les craintes économiques, favorisant ainsi le rebond des actifs risqués sur la deuxième partie du mois. Les marchés bénéficient également des anticipations de baisse des taux par la Fed (cf. ci-dessous), avec les taux sans risque américains atteignant ce matin leur plus bas niveau en un an.

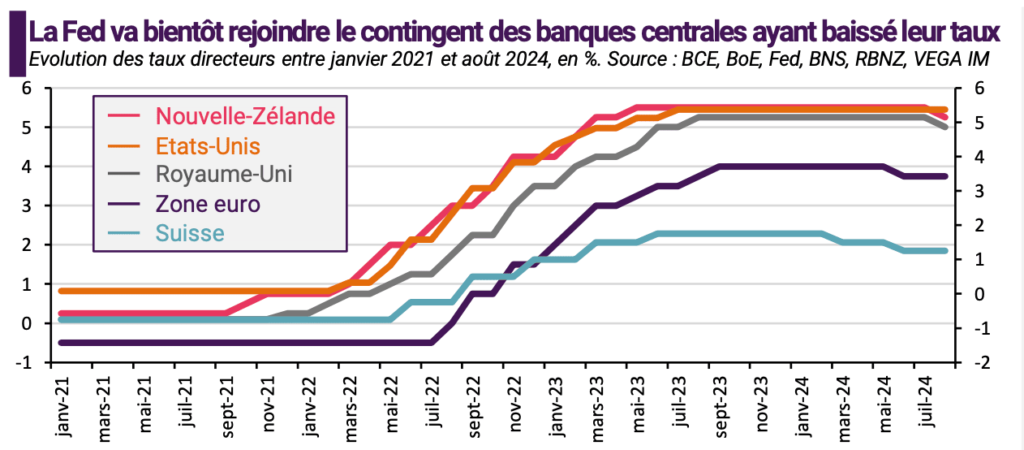

La FED annonce un tournant imminent dans sa politique monétaire

La reprise du marché actions provient notamment de l’assouplissement des marchés obligataires en réponse au discours accommodant de J. Powell lors du Symposium annuel de Jackson Hole, ainsi qu’à la publication du compte-rendu de la dernière réunion du comité de politique monétaire de la Fed.

Il est probable que la Fed commence à réduire ses taux directeurs après sa réunion de politique monétaire des 17 et 18 septembre prochains, suivant ainsi l’exemple de plusieurs autres banques centrales des pays développés.

Le rythme de ces baisses dépendra de la manière dont la Fed interprétera les prochains indicateurs économiques, en particulier ceux liés au marché de l’emploi.

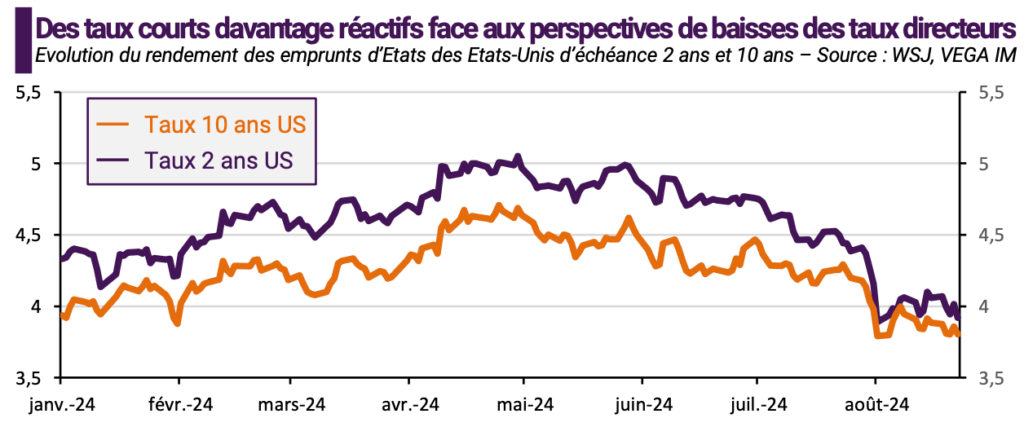

Jusqu’à présent, les attentes de baisses des taux se sont principalement reflétées sur les taux à court terme, rendant la courbe des taux américains, qui était inversée, presque plate à nouveau.

Persuadé que l’inflation est en bonne voie pour revenir durablement à 2 %, J. Powell souhaite désormais orienter la politique monétaire avec une priorité accrue sur la préservation du plein emploi. Cependant, bien que “le moment soit venu d’ajuster la politique”, l’ampleur et le calendrier des baisses futures seront déterminés par l’évolution des indicateurs économiques. Dans cette perspective, le prochain rapport sur l’emploi, prévu pour le 6 septembre, revêtira une importance cruciale.

Ainsi, le taux américain à 10 ans a atteint son plus bas niveau en un an, s’établissant à 3,8 %, soit près de 50 points de base en dessous de son niveau de la mi-juillet. Les taux hypothécaires ont également connu une nette baisse, ce qui devrait soutenir le marché immobilier.

Du côté de la zone euro

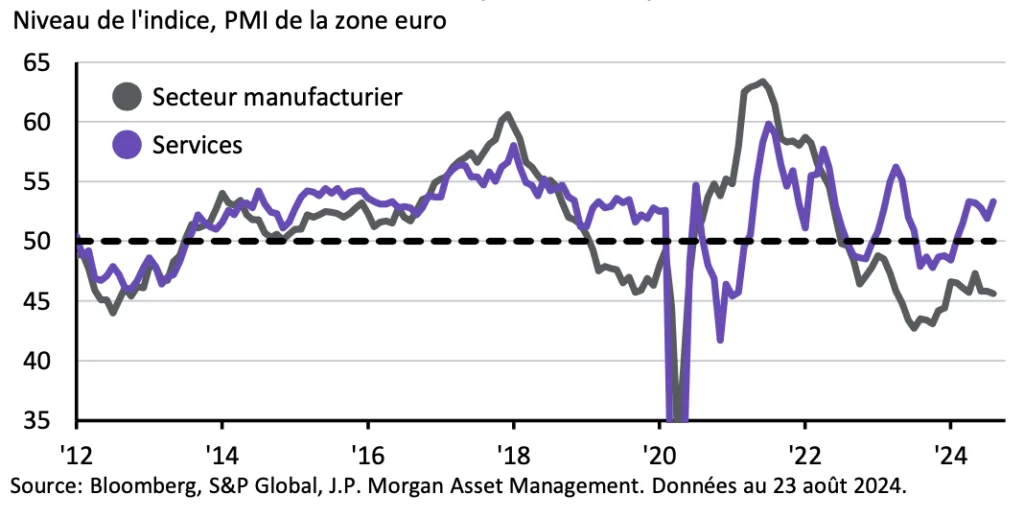

Pour la zone euro, les dernières données économiques apportent un certain soulagement après les signes de stagflation observés au début de l’été. En effet, le PMI a rebondi en août après deux baisses marquées, restant ainsi en territoire d’expansion. De plus, la croissance des salaires négociés a nettement ralenti au deuxième trimestre, après avoir accéléré au premier.

Ces éléments suggèrent que le scénario central reste celui d’une reprise progressive accompagnée d’une lente désinflation. Dans ce contexte, nous estimons que la BCE pourrait continuer à abaisser ses taux de manière graduelle, en commençant dès septembre.

Le secteur manufacturier en Europe demeure cependant une source d’inquiétude. Les enquêtes auprès des entreprises de la zone euro pour le mois d’août ont révélé un contraste marqué entre la solide performance des services et une activité manufacturière beaucoup plus faible, le dernier indice PMI flash du secteur manufacturier ayant chuté à 45,6. Au niveau national, les données allemandes se sont révélées particulièrement faibles, tandis qu’en France, une performance décevante dans le secteur manufacturier a été compensée par un fort rebond dans les services, notamment grâce à un effet Jeux Olympiques.

Globalement, la vigueur du secteur des services semble suffisante pour soutenir la croissance de l’économie de la zone euro dans les trimestres à venir. Toutefois, étant donné la forte dépendance de la région au secteur manufacturier, une dynamique plus robuste d’ici 2025 nécessitera probablement que tous les moteurs de croissance de l’Europe soient en action.

L’implication pour les classes d’actifs

L’élargissement attendu de la croissance des bénéfices au-delà des Six Magnifiques», les valeurs technologiques américaines stars de la cote, devrait révéler des opportunités sur les segments les plus axés sur la valeur du marché américain.

Dans le cadre du cycle actuel, le marché a systématiquement valorisé les bénéfices, ce qui nous pousse à privilégier les sociétés rentables dans l’évaluation des opportunités, notamment pour les actions américaines. Notre perspective favorable sur l’économie et la politique monétaire nous conduit donc à surpondérer les actions et les crédits, tout en sous-pondérant légèrement la duration dans nos portefeuilles multi-actifs.

Les bénéfices demeurent robustes et continuent de croître cette année dans la plupart des régions, bien que le rythme de croissance ralentisse. De plus, les prévisions de nouvelles augmentations des bénéfices pour 2025 semblent ambitieuses. Dans ce contexte, les produits structurés sont toujours privilégiés dans nos allocations même si les rendements proposés diminuent en raison de la baisse des taux. Toutefois, les coupons potentiels à plus de 10% sont privilégiés avec des barrières dégressives dans un environnement encore très volatil et les solutions à capital et taux garantis permettant de fixer les coupons dans une environnement de baisse de taux à court terme.

Enfin une diversification sur des classes d’actifs tels que le non-côté dont le marché secondaire et les infrastructures permettra de gérer les éventuels chocs de marché.