Contrat d’Assurance-Vie au Luxembourg

Réservez

une consultation

Prenez rendez-vous avec Fabrice Leduc, co-fondateur et associé du cabinet.

Qu’est-ce qu’un contrat d’assurance-vie Luxembourgeois ?

Un contrat d’assurance-vie sous supervision luxembourgeoise est une solution patrimoniale permettant d’épargner et de faire fructifier son capital dans un cadre financier hautement protégé. Contrairement à un contrat d’assurance-vie de droit français, il offre une sécurité renforcée grâce au super privilège et au triangle de sécurité, garantissant ainsi une meilleure protection des épargnants.

L’un des principaux avantages de ce type de contrat réside dans la sécurité juridique et financière qu’il procure aux souscripteurs. L’assurance-vie luxembourgeoise repose sur une régulation stricte et des mécanismes de protection inégalés en Europe.

- Une protection des actifs supérieure : grâce à la réglementation luxembourgeoise, les avoirs des clients sont déposés sur des comptes distincts et protégés contre une éventuelle faillite de l’assureur.

- Un cadre fiscal et patrimonial flexible : adapté aussi bien aux résidents français qu’aux expatriés ou aux investisseurs internationaux.

- Une transparence et un contrôle renforcés : assurés par le Commissariat aux Assurances (CAA) du Luxembourg, qui veille à la solvabilité et à la conformité des compagnies d’assurance.

Les avantages du contrat d’assurance-vie Luxembourgeois

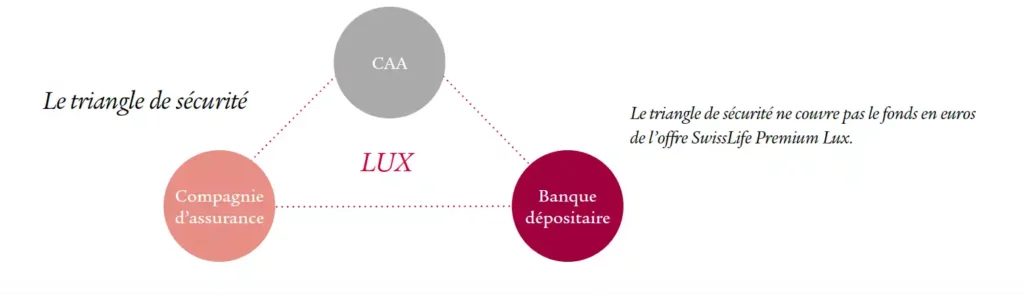

Une protection optimale : le triangle de sécurité

Le Luxembourg applique un système de protection unique en Europe, appelé triangle de sécurité, qui repose sur trois acteurs principaux, chacun ayant un rôle bien défini pour assurer la protection des épargnants :

- L’assureur luxembourgeois : il est soumis à une réglementation stricte et est surveillé en permanence par le Commissariat aux Assurances (CAA). Cette supervision garantit que la gestion des contrats est rigoureuse et que les obligations envers les souscripteurs sont respectées.

- L’établissement bancaire dépositaire : indépendant de l’assureur et agréé par le CAA, il a pour mission de conserver les actifs des clients sur des comptes distincts de ceux de l’assureur. Ainsi, en cas de défaillance de la compagnie d’assurance, les fonds des souscripteurs restent protégés.

- Le Commissariat aux Assurances (CAA) : en tant qu’autorité de contrôle, il joue un rôle clé en supervisant le secteur de l’assurance et en garantissant que les fonds déposés sont en adéquation avec les engagements de l’assureur. En cas de problème financier, le CAA peut bloquer les comptes pour éviter toute utilisation abusive des actifs des clients.

Un super privilège unique

Les souscripteurs d’une assurance-vie luxembourgeoise bénéficient du super privilège, un mécanisme de protection exceptionnel qui leur confère le statut de créanciers de premier rang en cas de défaillance de l’assureur.

Concrètement, cela signifie que :

- Les actifs des souscripteurs sont isolés des autres créances de l’assureur, garantissant qu’aucun autre créancier (banques, fournisseurs, États) ne pourra y prétendre en cas de faillite.

- En cas de liquidation de la compagnie d’assurance, les épargnants sont remboursés en priorité, avant toute autre dette.

Une sécurité accrue pour les épargnants : Luxembourg versus France :

L’assurance-vie en France offre également une protection aux épargnants, mais elle est soumise à certaines limitations, notamment avec la loi Sapin 2. Cette loi permet à l’État de restreindre temporairement les rachats des contrats d’assurance-vie en cas de crise financière grave, afin de protéger la stabilité du marché financier français. Cela signifie que, dans des situations exceptionnelles, les épargnants peuvent se voir interdire l’accès à leurs fonds.

En comparaison, l’assurance-vie luxembourgeoise n’est pas concernée par la loi Sapin 2, ce qui assure aux souscripteurs une disponibilité totale de leurs capitaux, même en période de crise. De plus, alors que la garantie des dépôts est plafonnée à 70 000 € par assureur en France, le Luxembourg ne fixe aucun plafond, garantissant ainsi une protection intégrale des fonds des souscripteurs. Cette différence majeure en fait une solution de choix pour les investisseurs cherchant une protection optimale et une stabilité financière à long terme.

Ainsi, ce dispositif renforce la sécurité du patrimoine des investisseurs et en fait une solution idéale pour ceux qui recherchent une protection absolue de leurs avoirs, indépendamment des crises financières ou des difficultés d’un assureur.

Une fiscalité avantageuse et une portabilité internationale

La fiscalité est avantageuse, identique aux contrats de droits français :

- Sur les gains, vous êtes fiscalisés à la « flat tax » de 30% à partir du premier versement jusqu’à la date anniversaire des 8 ans. Puis, à partir de 8 ans, vous serez fiscalisés à hauteur des prélèvements sociaux de 17,2% pour un abattement de 4 600 € (personne seule) et 9200 € pour un couple.

- Sur la transmission, vous bénéficiez d’un abattement de 152 500 € par bénéficiaire désigné sur lequel il n’y aura pas de droits à payer si vous réalisez le versement avant vos 70 ans. Sinon, l’abattement passe à 30 000 pour l’ensemble des bénéficiaires. Le taux passe à 20% de 152 500 € à 852 500 €. Ces taux sont à comparer aux taux de droits communs qui montent à 60%.

Neutralité fiscale et portabilité internationale, que cela signifie ?

- Neutralité fiscale : cela signifie que l’assurance-vie luxembourgeoise est exempte de fiscalité luxembourgeoise sur les gains et revenus générés par le contrat. En d’autres termes, les rendements ne sont pas soumis à une taxation luxembourgeoise directe. Cette neutralité permet au souscripteur de choisir le régime fiscal le plus avantageux selon sa situation personnelle ou sa résidence fiscale.

Exemple : si vous êtes résident d’un autre pays, par exemple la France, vous serez soumis à la fiscalité de votre pays de résidence, et non celle du Luxembourg.

- Portabilité internationale : cette caractéristique fait référence à la facilité de transférer ou de maintenir un contrat d’assurance-vie luxembourgeois si vous changez de pays de résidence. Contrairement à d’autres contrats d’assurance-vie qui peuvent être soumis à des restrictions ou des pénalités fiscales si vous partez à l’étranger, le contrat luxembourgeois reste valable et peut être adapté à votre nouvelle situation fiscale, quel que soit le pays dans lequel vous résidez.

Exemple : si vous êtes expatrié et que vous déménagez dans un autre pays, vous pourrez continuer à bénéficier des avantages de votre contrat d’assurance-vie luxembourgeois sans que cela ne perturbe sa gestion ou n’entraîne des coûts supplémentaires.

Témoignage d’un expatrié ayant transféré son contrat d’assurance-vie vers le Luxembourg :

“Après plusieurs années passées en France, j’ai choisi de m’expatrier en Suisse pour saisir une opportunité professionnelle. Avant de partir, j’avais un contrat d’assurance-vie en France, mais je cherchais une solution plus flexible et sécurisée pour la gestion de mon patrimoine à l’international. En consultant Leduc & Associés, j’ai découvert l’assurance-vie luxembourgeoise, qui m’a immédiatement convaincu par sa portabilité internationale et sa neutralité fiscale. Le transfert de mon contrat vers le Luxembourg a été simple, sans pénalités, et j’ai pu continuer à bénéficier des avantages fiscaux tout en conservant la sécurité de mes fonds grâce au triangle de sécurité. Aujourd’hui, je suis serein, mon contrat est totalement adapté à ma nouvelle résidence fiscale, et je profite de la flexibilité qu’offre le Luxembourg.” – David M., expatrié en Suisse

Ainsi, la neutralité fiscale assure que vous pouvez optimiser votre fiscalité, tandis que la portabilité internationale offre la possibilité de gérer et de maintenir votre contrat sans soucis, même en changeant de pays, ce qui est un grand avantage pour les expatriés et les investisseurs internationaux.

En résumé, ces deux éléments apportent souplesse et flexibilité pour ceux qui ont un statut international ou qui ont l’intention de changer de résidence à l’avenir.

Accès à des supports d'investissement exclusifs : gestion libre, gestion FAS et les fonds internes dédués (FID)

L’assurance-vie luxembourgeoise se distingue par sa flexibilité et son accès à une gamme d’investissements diversifiée, bien au-delà des produits classiques disponibles dans d’autres pays. En fonction de vos objectifs, de votre profil de risque et de votre horizon de placement, vous pouvez choisir parmi plusieurs options d’investissement sur-mesure. Ces options incluent des supports d’investissement variés, permettant ainsi de personnaliser la gestion de votre patrimoine.

La gestion libre avec un accès à l’ensemble des supports : la gestion libre est l’une des options les plus attractives pour les investisseurs expérimentés qui souhaitent avoir un contrôle total sur leur portefeuille. Vous pouvez ainsi choisir parmi une vaste gamme de supports d’investissement, incluant :

- OPCVM classiques (Organismes de Placement Collectif en Valeurs Mobilières) : ces fonds permettent d’investir dans une large variété d’actifs, offrant ainsi une diversification optimale.

- Titres vifs : vous avez également la possibilité d’investir directement dans des actions et des obligations, permettant un pilotage plus précis de vos investissements en fonction des marchés.

- Actifs non cotés et produits alternatifs : si vous recherchez des opportunités plus spécifiques et moins accessibles par les placements traditionnels, les actifs non cotés avec les FCPR (par exemple les participations dans des entreprises privées) et les produits alternatifs (tels que les matières premières ou les investissements dans l’immobilier) offrent une avenue intéressante. Les produits structurés s’intègrent également dans une enveloppe d’assurance-vie au Luxembourg.

Cette option permet aux investisseurs d’accéder à une diversité d’actifs, et d’ajuster constamment leur portefeuille en fonction des conditions de marché et de leurs propres préférences. Un suivi rigoureux et une gestion dynamique sont essentiels pour optimiser ce type de stratégie.

La gestion FAS (Fonds d’Allocation Systématique) : pour les investisseurs préférant une approche plus structurée et méthodique, la gestion FAS (Fonds d’Allocation Systématique) propose une solution clé en main, où l’allocation d’actifs est gérée de manière systématique par des experts. Ce type de gestion permet une répartition stratégique des investissements en fonction de l’évolution des marchés et des objectifs de l’investisseur.

- Gestion de risque optimisée : les FAS sont conçus pour s’adapter aux profils de risque des souscripteurs, en combinant des investissements plus sûrs et des actifs plus risqués pour maximiser la performance tout en minimisant les risques.

- Rééquilibrage régulier : grâce à un suivi continu et un rééquilibrage périodique, les FAS assurent que le portefeuille reste aligné avec les objectifs définis par l’investisseur. Cela permet une gestion plus sereine, sans nécessiter une attention constante.

Les Fonds Internes Dédiés (FID) : les FID sont des supports d’investissement dédiés, créés spécifiquement pour répondre à des besoins précis. Un FID peut être structuré autour de thématiques particulières, telles que :

- Les investissements sectoriels (santé, technologie, énergie renouvelable, etc.) pour les investisseurs souhaitant se concentrer sur un domaine particulier de l’économie.

- Les stratégies d’impact social ou environnemental, où l’objectif est d’investir dans des projets qui répondent à des critères éthiques ou durables, comme la transition énergétique ou les solutions de santé innovantes.

- Les portefeuilles personnalisés : Chaque FID peut être conçu pour s’aligner précisément avec les objectifs financiers, les préférences sectorielles et les horizons de placement de l’investisseur. Ce niveau de personnalisation garantit que le portefeuille soit parfaitement adapté à vos besoins.

Grâce à la création de FID sur-mesure, l’investisseur bénéficie d’une stratégie de diversification et de personnalisation optimisée, répondant à des critères de rentabilité, de sécurité et de croissance à long terme. Les FID permettent d’accéder à des investissements plus spécifiques, souvent inaccessibles via des supports plus traditionnels, ce qui offre une opportunité unique pour des investissements plus ciblés et différenciés.

Notre cabinet, Leduc & Associés, collabore avec des sociétés de gestion renommées pour vous proposer des solutions d’investissement personnalisées, adaptées à vos objectifs et à vos préférences sectorielles (santé, technologie, développement durable, etc.).

Témoignage d’un investisseur ayant diversifié son portefeuille via les FID :

“En tant qu’investisseur cherchant à diversifier mon portefeuille, je cherchais une solution qui me permettrait d’investir dans des actifs moins traditionnels tout en bénéficiant d’une gestion personnalisée. Grâce aux Fonds Internes Dédiés (FID) de l’assurance-vie luxembourgeoise, j’ai pu investir dans des secteurs spécifiques qui correspondent à mes intérêts, notamment les technologies de l’énergie renouvelable et l’immobilier durable. Ce type de support m’a offert une souplesse et une personnalisation que je ne retrouvais pas avec d’autres options d’investissement. De plus, la sécurité offerte par le triangle de sécurité et le super privilège m’a rassuré, car je sais que mes fonds sont protégés en cas de défaillance de l’assureur.” – Pierre L., investisseur dans l’énergie durable et l’immobilier

Pourquoi choisir le Luxembourg pour son assurance-vie ?

En résumé :

| Durée du contrat | Règles prudentielles du Luxembourg et droit du pays de résidence du souscripteur s’agissant du contrat. |

| Devise du contrat | Euro (autres devises type dollar, livre sterling, yen, disponibles dans les sous-jacents des supports du contrat). |

| Supports d’investissement | Fonds externes / Fonds internes dédiés (FID) donnant accès aux titres vifs / Fonds d’assurance spécialisés (FAS) / Fonds interne collectif / Fonds euros. |

| Versement sur le contrat | Les primes initiales ou complémentaires peuvent être versées en numéraire et en titres. |

| Sécurité réglementaire | Renforcée. |

| Fiscalité applicable | Fonction du pays de résidence du souscripteur. |

Avec le Cabinet Leduc & Associés :

Notre cabinet, Leduc & Associés, collabore avec des sociétés de gestion renommées pour vous proposer des solutions d’investissement personnalisées, adaptées à vos objectifs et à vos préférences sectorielles (santé, technologie, développement durable, etc.).

Témoignage d’un investisseur ayant diversifié son portefeuille via les FID :

“En tant qu’investisseur cherchant à diversifier mon portefeuille, je cherchais une solution qui me permettrait d’investir dans des actifs moins traditionnels tout en bénéficiant d’une gestion personnalisée. Grâce aux Fonds Internes Dédiés (FID) de l’assurance-vie luxembourgeoise, j’ai pu investir dans des secteurs spécifiques qui correspondent à mes intérêts, notamment les technologies de l’énergie renouvelable et l’immobilier durable. Ce type de support m’a offert une souplesse et une personnalisation que je ne retrouvais pas avec d’autres options d’investissement. De plus, la sécurité offerte par le triangle de sécurité et le super privilège m’a rassuré, car je sais que mes fonds sont protégés en cas de défaillance de l’assureur.” – Pierre L., investisseur dans l’énergie durable et l’immobilier

Prenez les bonnes décisions patrimoniales

Bénéficiez d’un audit patrimonial avec un de nos conseillers.